Gerhard Taupe, diplomierter Finanzberater und Leiter der Lebens.Bank der Raiffeisenbank Eberndorf, bestätigte den Jugendlichen der 4AK eine in vielen Zeitungen getätigte Aussage: „Sparbuch-Sparer verlieren Geld”.

Wie kann es sein, dass, wenn ich heute 100.000 Euro auf mein Sparbuch lege, dass ich Geld verliere, obwohl ich immer, egal wann ich es abhebe, 100.000 Euro von meiner Bank ausbezahlt bekomme? Den Schüler/innen der Patenklasse wurde rasch klar, dass es um die Kaufkraft des Geldes geht. Da der Zinsertrag die Inflation nicht mehr ausgleicht, verliert das Sparguthaben an Wert und man kann somit um 100.000 Euro Jahr für Jahr weniger kaufen.

Warum jedoch viele Sparer sich nicht nach Veranlagungsalternativen umsehen, hängt einerseits von der Mentalität des Menschen ab, aber andererseits auch von den mangelnden Kenntnissen über alternative Veranlagungsformen. Gerade dieses Wissen den Jugendlichen zu vermitteln, ist eine wichtige Aufgabe der kaufmännischen Schule, um junge Menschen fit in finanziellen Dingen zu machen. Wenn sie über ausreichend Wissen verfügen wie eine Anleihe, eine Aktie, ein Fonds und viele andere Veranlagungen funktionieren, welche Risiken und Chancen diese haben, wenn sie über den Tellerrand blicken, sich mit wirtschaftlichen Entwicklungen, Problemen und möglichen Problemlösungen auseinander setzen, damit dann auch Megatrends wahrnehmen, wird es ihnen auch gelingen langfristig gesehen einen guten Vermögensaufbau zu schaffen.

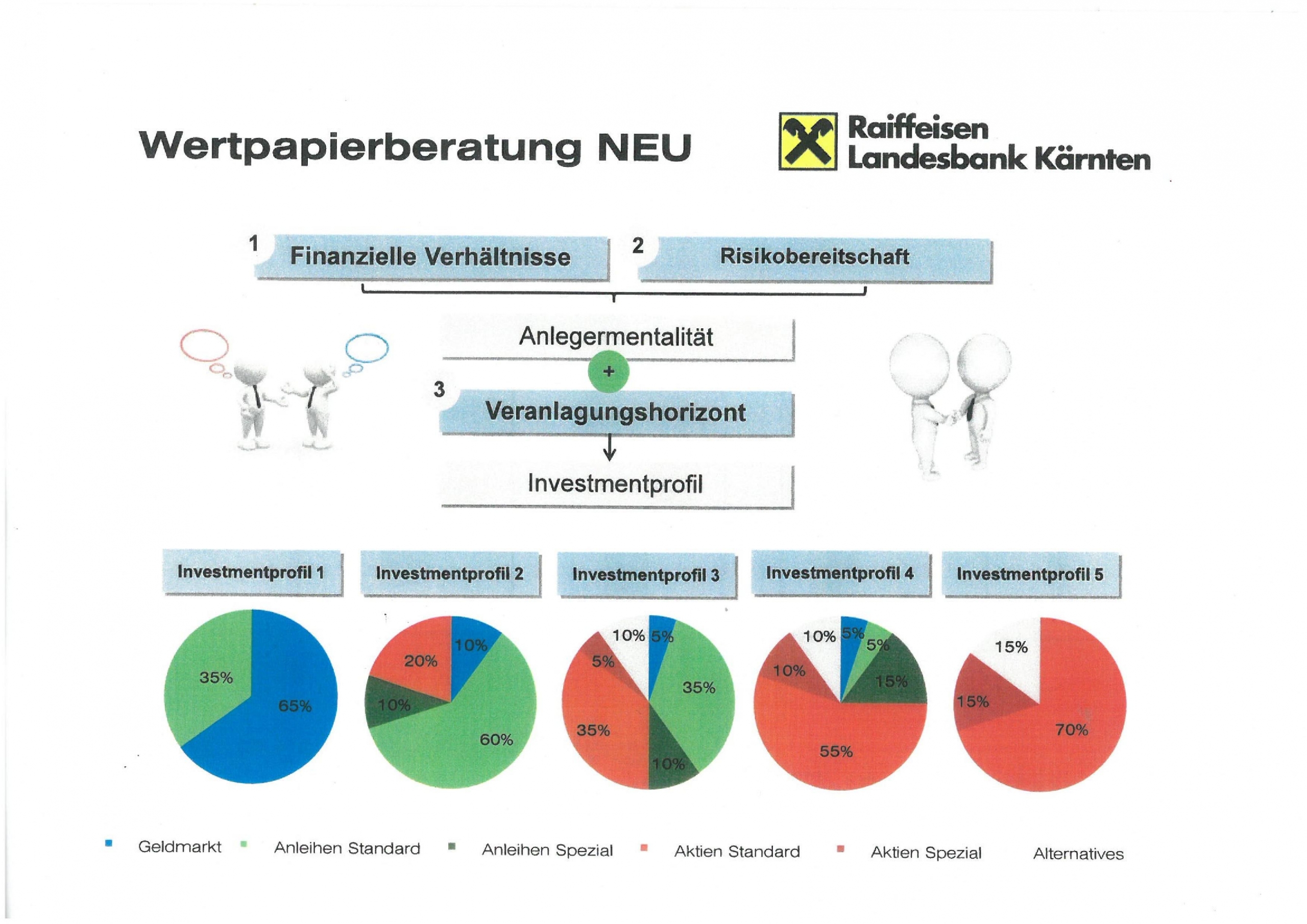

Taupe zeigte, dass er in Kundengesprächen zuerst ein Investmentprofil anlegt, wobei zuerst die finanziellen Verhältnisse, dann die Risikobereitschaft und der Veranlagungshorizont des jeweiligen Kunden hinterfragt wird. Der Kundenberater ist dann auch an die aus diesen Gesprächen erarbeiteten Profilen in seinen Beratungen gebunden. Weist somit ein Kunde ein Investmentprofil 1 auf, dann sollte das Portfolio zu 65% diverse Sparformen aufweisen und nur zu 35% Anleihen, allerdings von guten Emittenten. Weicht ein Kunde auf seinen eigenen Wunsch von diesem Investmentprofil ab, dann tätigt er sogenannte beratungsfreie Geschäfte.

Durch das Konzept der Wertpapierberatung der Raiffeisenbank Eberndorf wurde den Jugendlichen klar, dass es dabei nicht nur um die Erfüllung der Auflagen, die die Finanzmarktaufsicht der Banken vorschreibt, handelt, sondern dass es um den Schutz der Kunden der Bank geht. Der Kunde sollte nicht, bezogen auf seine finanzielle Situation, zu hohe Risiken eingehen, um kurzfristig Gewinne zu erzielen, sondern er sollte durch eine gute Beratung ein langfristig zufriedener Kunde der Bank sein.

Abschließend kann gesagt werden, dass die Schüler/innen der 4AK einen Einblick in die Vielfalt der Veranlagungsmöglichkeiten aus der Praxis erhalten und erkannt haben, dass langfristig gesehen eine gesunde Mischung ihres Vermögens in ihrem weiteren Leben dazu beitragen kann, dass die Kaufkraft ihres Geldes erhalten bleibt. Sie werden durch Wissen fähig sein, ihr Vermögen selbst, sicherlich zum Teil mit Hilfe von guten Beratern, erfolgreich zu managen und damit bewusst Risiken und Chancen abwägen.